川越で相続登記・不動産相続のご相談なら

川越相続の窓口

運営:司法書士法人 中山ゆり事務所

〒350-0043 埼玉県川越市新富町2-22長栄川越ビル(旧八十二銀行川越ビル)4F

西武新宿線「本川越」徒歩2分東武東上線「川越市」徒歩8分「川越」駅徒歩10分 専用駐車場有

【高田馬場支店】 東京都新宿区高田馬場3-2-14 天翔高田馬場ビル209号室

第2.4土曜日9:00~17:00

相続があったことを知ったときって?

相続放棄は「相続があったことを知ったときから3ヶ月以内」にしなければなりませんが、

「相続があったことを知ったとき」とは一体いつのことを指すのでしょうか?

仮にお父さんが亡くなれば、普通は当日に知ることになると思います。

そのため、一般的には死亡した日が起算日となります。

しかし、交流の全く無かった叔父さんや叔母さんが亡くなった場合、あるいは両親の場合でも、

死亡の事実をすぐに知ることがないケースもあります。

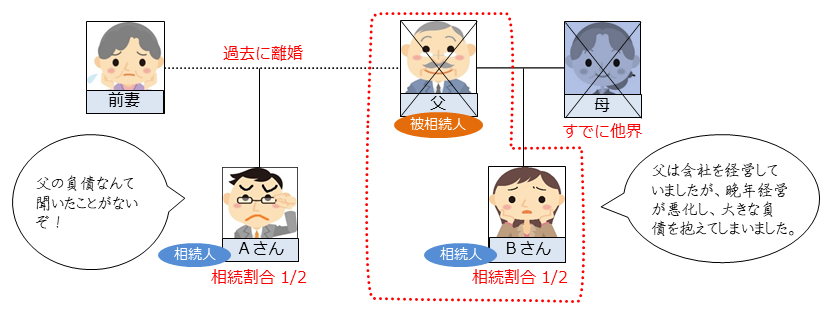

幼い頃に父母が離婚。父と全く交流が無かったケース

※補足 前妻は相続人とはなりません。

上記の図の場合、Bさんは父の負債を知っていましたので、すぐに相続放棄することができましたが、

Aさんは父ともBさんとも全く交流が無く、父が亡くなったことすらも知りませんでした。

このような場合にAさんにも「父が亡くなった日」を起算日とするとあまりに酷です。

そのため、相続があったことを知ったとき、具体的には、

・Bさんから上記の内容の連絡があった日

・Bさんから上記の内容の知らせの書面が届いた日

・金融業者からの請求書や、税務署から滞納に関する通知書が届いた日

などを起算日として計算します。

父が令和2年1月1日に亡くなったとした場合、Bさんは令和2年3月31日までに相続放棄を申立てなければなりませんが、

Aさんが上記の通知書を令和2年7月1日に受け取った場合、Aさんは令和2年10月31日までに相続放棄をすればよいことになります。

親族の相続に関わりたくない

遺産分割協議に参加したくない、財産はいらないし親族と関わりを持ちたくないというような理由で相続放棄をするケースもございます。

例えば、

『叔父が亡くなって相続人となったが、親族一同と折り合いが悪く、何十年も交流がない。多少の財産があるかも

しれないが、おそらくは田舎の不動産ばかりだと思う。』

といった場合に相続放棄をされるケースもあるでしょう。

相続放棄は負債がない場合はしてはならない、という法律はありません。上記のような場合には相続放棄をされても

良いでしょう。

相続放棄は絶対にしなければならないか

まれにお客様より、「負債を相続することになりそうだが、支払ってしまってよいのか」といったご相談があります。

金額の程度によりますが、プラスの財産や自己資金で払ってしまった方が楽、というケースもございます。

ただし、判明してる借金以外にも借金があり、何年も経ってから請求書が届いた、というケースもございます。

もし1ヵ所に支払いをしてしまったとすると、相続してしまったものとして、

相続放棄ができなくなる可能性があるため、もし支払うのであれば、

自宅に請求書・支払いを促す通知書が届いていないか確認し、

どうしても分からなければ、信用情報調査を行って、確実に他には負債がないことを確認した上で

お支払いをされた方が良いでしょう。

信用情報調査についてご不安な方は司法書士中山ゆり事務所がサポート致しますので、

お気軽にお問い合わせください。